Ja ens segueixes? Afegeix Eix Diari com a mitjà preferit a Google i no perdre't les nostres notícies

El nou valor de referència, un nou procediment per a evitar la conflictivitat tributària i el frau fiscal?

La llei 11/2021, d'11 de juliol, de mesures de prevenció i lluita contra el frau fiscal, que va entrar en vigor l'11 de juliol de 2021, va posar en el terreny de joc del mercat immobiliari un nou jugador: el valor de referència.

Des d'aquest llavors, molts articles s'han escrit, han corregut rius de tinta, però realment sabem el que és el valor de referència?

En aquest article intentarem de la forma més senzilla possible explicar que és el valor de referència, quin és el seu fonament? Com i quan s'aplica? Quina relació té el valor de referència amb: el valor cadastral, el valor real de compravenda i el valor de mercat? El valor de referència ens perjudicarà o ens afavorirà?

Així doncs, en primer lloc, i per a saber què és el valor de referència, intentarem definir-lo mitjançant les seves característiques principals. Tenim doncs que el valor de referència:

Primer: és un valor administratiu. Això vol dir que és un valor que el determina un òrgan de l'Administració, en concret la Direcció General del Cadastre.

Segon: és un valor objectiu. Amb això volem dir que es calcula basant-se en dades cadastrals i fonamentalment, vull recalcar això, en els preus dels immobles comunicats pels fedataris públics que, al seu torn, s'hauran de contrastar amb altres fonts com a ofertes immobiliàries, taxacions, etc. Ja avanço ara que aquest és possiblement el gran tema de debat, però de moment prosseguim en les característiques. Quan es diu que és un valor objectiu, també es vol dir que es prescindeix d'algunes característiques concretes dels immobles, com per exemple les càrregues o hipoteques que tingui aquest immoble, la seva situació física real, com per exemple, si està ocupat, i de les circumstàncies personals dels seus titulars. Veurem que també aquest fet no està mancat de polèmica.

Una altra de les característiques del valor de referència és que es prohibeix expressament que aquest valor de referència pugui superar el valor de mercat. Aquí s'obren dues qüestions importants, la primera és que el valor de mercat és un concepte jurídicament indeterminat i la segona, és plantejar-nos què passa si el mercat en els seus moviments bruscos fa que el valor de mercat d'un immoble sigui inferior al de referència sense haver-se modificat aquest, o que el valor de mercat, que sí que té en compte aspectes que el valor de referència ignora, reflecteixi en el preu d'oferta aquestes circumstàncies que disminueixen el possible preu final.

Una altra característica rellevant del valor de referència és el que en termes jurídics tributaris es denomina efecte "preclusiu", això és, quan el valor de referència sigui el valor declarat pel particular aquest valor no pot ser objecte d'una comprovació de valors per part de l'Administració Tributària. És a dir, l'Administració Tributària ha d'atenir-se i acatar al valor declarat pel contribuent quan aquest coincideixi amb el valor de referència.

D'aquesta primera aproximació podem veure que el valor de referència és un valor que generalment estarà entre el valor cadastral i el valor real o valor de mercat. Per què llavors l'aparició d'aquest nou "actor"? De l'exposició de motius de la llei es dedueix que aquest valor de referència és un instrument per a intentar evitar elusions fiscals en declarar operacions amb immobles amb valors anormalment baixos, la qual cosa generaria una disminució de les bases imposables, fins i tot arribant a generar pèrdues patrimonials. Això a priori té especial incidència sobretot en impostos de caràcter instantani, és a dir, els que es produeixen per exemple per la transmissió d'un immoble, i suposadament no tant per a impostos periòdics, com són els que graven la tinença d'un immoble, encara que amb matisos importants que veurem. És a dir, aquest nou paràmetre tindrà immediata incidència en els impostos com l'Impost sobre Successions i Donacions, d'ara endavant ISD, o l'Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats, d'ara endavant ITP i AJD, o en el moment de determinar el guany o pèrdua patrimonial a l'efecte de l'Impost sobre la Renda de les Persones Físiques, d'ara endavant IRPF, per una transmissió de l'immoble, i d'altra banda hauria de tenir nul·la incidència en impostos periòdics, com són per exemple l'Impost sobre Béns immobles, d'ara endavant l'IBI, encara que més endavant veurem quina incidència té sobre un impost periòdic com és l'Impost sobre el Patrimoni.

Ara tocaria preguntar-nos com es determina el valor de referència? Té un procés similar al de la formació dels valors cadastrals, això és, consta d'una primera fase on s'aproven els elements i factors que concreten els criteris de valoració establerts per la corresponent normativa. Així, amb periodicitat anual, la Direcció General del Cadastre aprovarà mitjançant resolució els elements precisos per la determinació del valor de referència. Aquesta resolució es publicarà en la seu electrònica del Cadastre abans del 30 d'octubre de l'any anterior a aquell en què hagin de fer efecte. Recordar que aquesta resolució serà recurrible en via economicoadministrativa.

Una vegada publicada aquesta resolució, que conté els elements per a l'aplicació del valor de referència de cada immoble, s'inicia la segona fase en la qual els primers 20 dies del mes de desembre la Direcció General del Cadastre publicarà en el Butlletí Oficial de l'Estat un anunci informatiu general per a general coneixement dels valors de referència de cada immoble que, al no tenir dades de caràcter personal, poden ser consultats de manera permanent a través de la seu electrònica.

És un bon moment, abans de prosseguir, per a recapitular i repassar els diferents conceptes que estem tractant. Així doncs, tenim el valor cadastral que ja coneixem on les ponències són de caràcter individual i així són notificades i que contenen dades de caràcter personal, per tant, no poden ser objecte de publicació. Però què s'entén ara per valor de mercat? Segons l'article 10 en el seu apartat primer de la Llei del ITP i AJD, estableix que "S'entendrà per valor de mercat el preu més probable pel qual podria vendre's, entre parts independents, un bé lliure de càrregues". Aquest concepte indicat en l'apartat ú amb la reforma sembla no tenir aplicació en el cas d'operacions immobiliàries perquè en l'apartat dos indica que "En el cas dels béns immobles el seu valor serà el valor de referència previst en la normativa reguladora del cadastre immobiliari, a la data de la meritació de l'impost.”

“No obstant això, si el valor de l'immoble declarat pels interessats el preu o contraprestació pactada o tots dos siguin superiors al seu valor de referència, es prendrà com a base imposable la major d'aquestes magnituds" Ha desaparegut doncs la utilitat del valor de mercat? No, ja que quan no existeixi valor de referència i sense perjudici de la comprovació administrativa, la base imposable de l'impost "serà la major de les següents magnituds: el valor declarat pels interessats, el preu o contraprestació pactada o el valor de mercat."

I què passa quan no estem d'acord amb el valor de referència? Aquí haurem de distingir dues situacions: la primera, és quan l'impost hagi de ser objecte de declaració, és a dir, quan el contribuent aporta tota la documentació i és l'Administració Tributària qui realitza la liquidació, serà en aquest moment, quan l'Administració presenti la proposta de liquidació que podrem impugnar en cas de desacord. I si l'impost s'autoliquida? Llavors el contribuent haurà de presentar la seva autoliquidació aplicant el valor de referència, amb el qual no està d'acord, i tot seguit haurà de sol·licitar la rectificació d'aquesta autoliquidació.

És a dir, això vol dir que a priori no ens podem oposar al valor de referència, que és una dada pública i publicada, sí que ho podrem fer quan l'Administració faci la corresponent proposta de liquidació, si hem de fer una declaració, i si l'hem d'autoliquidar, haurem d'aplicar obligatòriament aquest valor de referència i tot seguit sol·licitar la rectificació de l'autoliquidació que acabem de presentar, manifestant el nostre desacord.

La següent pregunta seria i què podem al·legar? En què podem basar les nostres al·legacions per a afrontar una impugnació amb èxit? Perquè podríem trobar-nos davant bàsicament tres tipus d'escenaris: en primer lloc, podríem basar-nos en el fet que l'Administració ha pres dades errònies de l'immoble a l'hora de determinar el valor de referència. Aquesta primera motivació ens obre així mateix dues vies d'impugnació: el recurs o reclamació de la liquidació o autoliquidació o bé instar un procediment especial de revisió per error material, aritmètic o de fet.

Un altre motiu sobre el qual podríem basar les nostres pretensions és la de l'aplicació incorrecta pel cadastre de la normativa que regula el valor de referència, és a dir, una interpretació errònia d'un precepte o una omissió indeguda de l'aplicació d'algun coeficient o qualsevol altre element establert pel reglament o la Llei.

El tercer motiu, i que, ben segur, serà el més habitual, podria ser el que el valor de referència és superior al de mercat, encara que l'Administració hagi utilitzat correctament les dades i tot i que les dades utilitzades i la seva aplicació d'acord amb la normativa fossin correctes. Per a això haurem d'acreditar el valor de mercat mitjançant un pèrit, però si el valor de referència no sobrepassa el valor de mercat i, d'acord amb la normativa aquest valor de referència està correctament calculat o determinat, les nostres possibilitats decauen dràsticament.

En l'ISD els canvis esdevinguts per la introducció del valor de referència són pràcticament idèntics als ja comentats per al ITP i AJD.

Cal esment especial sobre altres dos impostos i és tracta de la incidència que ha tingut o que pot tenir el valor de referència sobre: l'IP i l'IRPF.

Encara que passi desapercebut, és potser en l'IP on pot haver-hi major conflictivitat en aquest valor de referència. No és que no n'hi hagi d'haver en els altres impostos, com ja s'està podent entreveure, sinó que a més en aquest impost conflueixen diverses característiques específiques.

En primer lloc, l'IP no és un impost instantani, sinó que s'esdevé any rere any i, no obstant això, entra en joc el valor de referència, així en l'article 10 ú de la llei 19/1991 s'estableix que es valoraran pel major dels tres següents valors: el valor cadastral, el determinat o comprovat per l'Administració a l'efecte d'altres tributs o el preu de contraprestació o valor d'adquisició.

Què implica això? Molta atenció a l'expressió introduïda com "el valor determinat per l'Administració". En aquest cas estem parlant del nostre valor de referència que es pot aplicar perquè permet la norma aplicar el valor determinat, encara que no hagi estat comprovat. Aquest valor de referència, a diferència del valor cadastral o de la comprovació de valors per l'Administració Tributària que van ser notificats al contribuent i que, per tant, van poder ser recorreguts, en aquest cas no s'ha previst en la llei de l'IP cap mecanisme d'impugnació del valor de referència quan per ser major als restants resulti aplicable en l'impost. Això comporta una clara situació d'indefensió del contribuent perquè el contribuent pot veure's obligat a aplicar aquest valor determinat sense possibilitat d'oposició, i aquest valor podria ser determinat de manera incorrecta o bé superar àmpliament el valor de mercat i, no obstant això, seria plenament aplicable. I aquesta situació d'indefensió es podria estar produint de forma repetida i continuada pel mateix caràcter d'un impost periòdic.

Per tant, entenem que, en aquest cas, a diferència del ISD i del ITP i AJD, sí que hauria d'existir un mecanisme d'impugnació directa al mateix valor de referència i no únicament a les liquidacions derivades de l'aplicació del mateix com succeeix en els impostos citats.

I quines incidències té el valor de referència en el càlcul dels guanys patrimonials en l'IRPF? Doncs bé, tractarem, en primer lloc, quina incidència pot tenir el valor de referència en les transmissions.

Quan la transmissió sigui onerosa, és a dir, que hi ha una contraprestació per part de l'adquirent i l'adquirent hagi de prestar declaració pel ITP i AJD, com hem vist, l'adquirent haurà de declarar com a mínim pel valor de referència tret que el valor declarat o la contraprestació sigui superior, i en aquest cas podran aplicar-se aquests. Per part seva, el transmitent haurà de declarar-ho per l'import real obtingut a l'efecte de l'IRPF. Facis notar que el valor per a l'adquirent no té per què coincidir amb el valor declarat per part del transmitent.

Quan la transmissió és gratuïta, l'afavorit per la donació o herència haurà de declarar aquest immoble pel valor de referència i al seu torn el donant haurà de declarar com a valor transmissió d'acord amb les regles de l'ISD, és a dir, el valor de referència. En aquest cas el valor de referència és el declarat tant pel donatari com pel donant.

Però, què passa quan aquest contribuent que va adquirir en el seu moment amb aquestes regles un immoble el transmet al seu torn? Perquè haurem de distingir dues situacions novament. Una, que el contribuent que la va adquirir gratuïtament haurà de declarar com a valor adquisició el valor de referència i el de transmissió pel qual hagi transmès segons la mena de transmissió comentada anteriorment.

I aquell que ho va adquirir onerosament, quan hagi de calcular el guany o pèrdua patrimonial, no podrà utilitzar el valor de referència sinó l'import real satisfet, per la qual cosa quan el valor de referència fos superior al preu que va pagar quan va adquirir el bé, el contribuent es veuria perjudicat, en primer lloc, per una excessiva quantitat pagada en liquidar l'ITP i AJD i, en segon lloc, perquè a l'hora del càlcul de la plusvàlua a l'efecte de l'IRPF, no es podrà reduir l'import declarat com a valor de referència, aflorant així un major guany patrimonial.

És o serà el valor de referència una eina útil per a evitar el frau fiscal? Facilitarà o entorpirà les operacions immobiliàries? Condicionarà els comportaments dels particulars en les operacions immobiliàries? La veritat és que és difícil determinar a priori si el valor de referència suposarà una eina per a erradicar l'elusió fiscal, sobretot quan estem movent-nos al voltant de conceptes jurídics indeterminats que no poden desaparèixer com és el valor de mercat, i quan estem parlant d'un producte, una propietat immobiliària, que està subjecta a moltes particularitats que sembla obviar el valor de referència.

La qual cosa obre una nova bateria de preguntes, com, l'Administració aplicarà correctament els valors de referència? Estaran dits valors determinats correctament? Seran representatius? Només el temps sembla que podrà donar-nos la perspectiva adequada. A priori, se'ns anticipa un període d'adaptació complex que pot suposar unes certes incidències en l'aplicació de la normativa i veurem fins a quin punt arriba a modificar o condicionar el comportament en un dels mercats més importants com és el mercat immobiliari.

Nosaltres en el nostre despatx solament veiem una intencionalitat, una pujada encoberta d'impostos, en el qual l'obligat tributari haurà d'efectuar primerament el pagament de la liquidació i posteriorment recórrer. Sent, per tant, el contrari que es manifesta en el preàmbul de la llei un mètode per a evitar la conflictivitat fiscal, ja que incrementarà enormement la conflictivitat tributària i, per tant, l'increment de la pressió fiscal indirecta.

Finalment, i com reflexió ens fem la següent pregunta, I si el Valor de Referència una vegada efectuat la impugnació ens dóna un valor inferior al Valor Cadastral, que passarà amb l'IBI? La resposta és ja ho veurem, però pot ser que s'obri un nou front en la tributació de l'IBI.

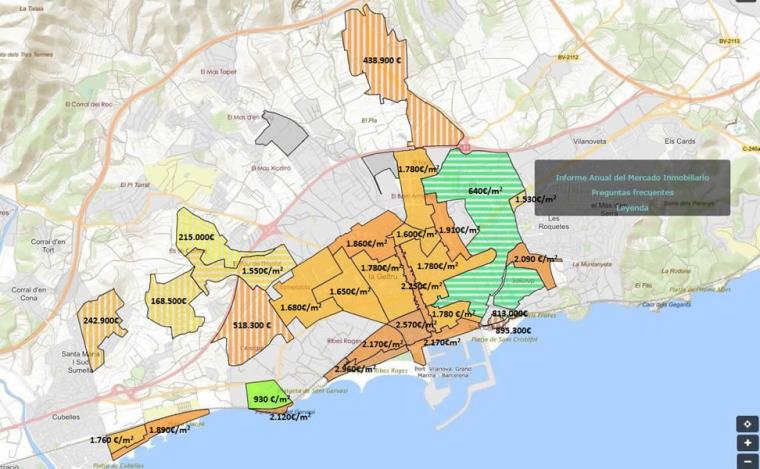

Valor de Referència en l'especial cas de VNG

Manifestar que el mapa de valors urbans de Vilanova i la Geltrú ja publicat, vegeu annex, és com a mínim curiós. L’esgraonat de valors en Ribes-Roges per a incloure unes finques i una altra no, la del carrer davant val un 36,41% menys, la franja de la Rambla Principal-La Pau, o la incoherència de valors, com per exemple en la zona de la Bòbila, molt baixos en la nostra apreciació, també fem l’apreciació del valor coincident en la zona posterior de Ribes-Roges és del mateix valor que en primera línia marítima. Això ens alerta de la previsible conflictivitat que esdevindrà en el 2022, i la falta de coneixement del territori municipal real en l'àmbit immobiliari per part del Cadastre.

Daniel Bergadà Muñoz

Assessor en GRUP DE GESTIÓ FISCAL

Subinspector d'Hisenda en excedència