-

Cartes a la direcció

-

Iaioflautes i Marea Pensionista

- Vilanova i la Geltrú

- 20-01-2020 12:09

Manifestació per reclamar una millora de les pensions. ACN / Gemma Sánchez

Realment és una bona pensada subscriure una pensió privada? Hi ha un parell de qüestions bàsiques per creure que no. La principal, les comissions, la segona les preteses “desgravacions”.

Fixem-nos què passava en moments de bonança. Entre comissió de gestió i gestió de dipòsit s’arribava al 2,5% de comissions. És molt? És poc? Posem-hi xifres... Si el nostre pla de pensions s’inverteix a llarg termini (el més rendible) durant 15 anys, a la borsa, podríem tenir una rendibilitat mitjana anual del 7%. Però com que la comissió que correspon a la banca és del 2,5%, ens quedaria un 4%.

Una persona jove, de 25 anys, que posa 10.000 euros al seu pla de pensions, no els pot tocar fins que es jubili (en general és així), i això vol dir que quan ell cobri uns altres, joves, ja hauran entrat al pla de pensions per aportar més diners, i per tant per la banca no és problema retornar-li el que li deu.

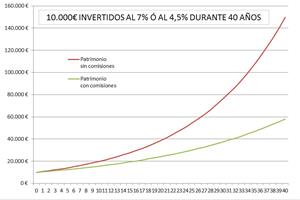

Mirem el gràfic? Quin és l'impacte d'aquestes comissions? La línia vermella ens diu que aquests 10.000 € al 7% anual durant 40 anys s'haurien transformat en gairebé 150.000 € (sense cap comissió). En canvi, la realitat és que la comissió (2,5%) fa que el nostre capital al cap de 40 anys sigui en realitat de 58.000 €. Haurem deixat de guanyar 92.00 €. I l’entitat gestora haurà guanyat, durant aquests 40 anys?

28.212 € gràcies al seu 2,5% de comissions. No cal dir gran cosa més, oi?

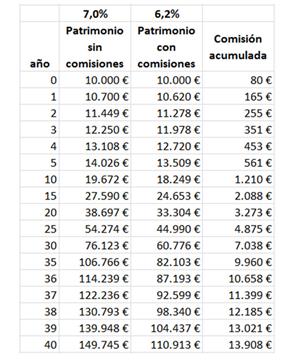

Actualment la comissió mitjana ha baixat, és un bastant més raonable 0,8%. Però tot i així, com quedarien els números? Una rendibilitat anual del 6,2% (7% - 0,8%) permetria transformar els 10.000 € en 110.000 € en lloc dels 58.000 € d’abans. Però tot i així haurem deixat de guanyar 40.000 € durant aquests 40 anys.

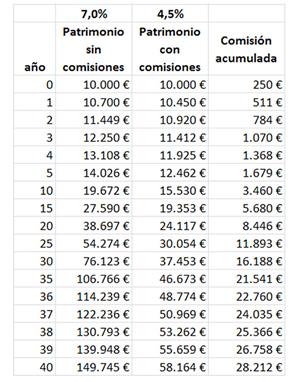

A la taula anterior s’hi pot veure que les comissions que la gestora ha anat cobrant durant aquests 40 anys són uns 13.908 €, és a dir la meitat dels 28.000 € que cobraria amb una comissió del 2,5%. Gràcies a la “trampa” de la capitalització composta, malgrat dividir entre tres la comissió (0,8% en lloc de 2,5%), la comissió cobrada únicament s’ha dividit per dos.

Aquestes xifres poden semblar escandaloses, però el realment escandalós és que aquesta comissió no es correspon a cap servei real, a cap valor afegit. És a dir, ens cobren per una cosa que no existeix, i això sí que és la definició d’ESTAFA.

Una altra raó important és la falsa desgravació.

El principal reclam dels plans de pensions és la desgravació fiscal. No paguem impostos pel que hi fiquem, és com si no haguéssim guanyat aquests diners, aquest any.

Segurament la gent sap que després, quan es jubilin, sí que hauran de pagar impostos, perquè ens ho diuen. Almenys això és transparent en certa mesura. Però la gent no ho pensa, o no hi dóna més importància.

Però la realitat és que sí que en té d’importància. No hauríem de parlar de desgravació per la incertesa que tenim sobre quina serà la fiscalitat en el moment del rescat. Quan et jubilis, tant si rescates el pla en forma de capital (tot de cop) o de renda periòdica (a poc a poc), ho hauràs de tributar a l'IRPF.

En resum:

1- Et cobren molt per un servei de valor afegit negatiu.

2- Acabaràs pagant a Hisenda de tota manera, fins i tot és possible que més del que hauries pagat avui.

Que m’aixeques la camisa? Sí? I vols que et doni les gràcies...

A Eix Diari creiem que un periodisme de proximitat, independent i sense pressions és més necessari que mai. La nostra feina és explicar el que passa al teu voltant amb rigor i compromís, però només és possible amb el suport dels nostres lectors.

Si valores la nostra feina i vols que continuem oferint informació lliure i plural per a tot el territori, fes-te subscriptor avui. El teu suport fa la diferència.

Subscriu-te ara!Però si ara no et pots subscriure i vols seguir al dia de les notícies més importants, uneix-te als nostres canals:

Segueix-nos a WhatsApp! Segueix-nos a Telegram!