Ja ens segueixes? Afegeix Eix Diari com a mitjà preferit a Google i no perdre't les nostres notícies

-

Cartes a la direcció

-

Llorenç Guasch

- Vilanova i la Geltrú

- 25-01-2018 17:56

L’any 210 va ser el darrer en que les pensions van créixer segons l’augment dels preus, i després de diferents provatures el gobierno va impulsar una reforma per a legalitzar actualitzacions cròniques del 0,25%, independentment de l’increment de preus al consum IPC.

Si mirem l’increment acumulat del cost de la vida veurem que des del 2010 les pensions han tingut un augment entre un 3 i un 4%, i que l’IPC ha pujat un 7,7%. Cada pensionista ha perdut 2.387 euros. Si les pensions s’haguessin actualitzat d’acord amb l’evolució dels preus, serien, de mitjana, 432 € anuals més altes. Queda dins de la llei aquest 0,25%? Dins de l’actual, sí!

Us sembla malament? El futur pot ser encara pitjor, si no prenem consciència de la situació, i actuem en conseqüència!

A partir d’aquest 1 de gener s’inicia el procés que, l’any 2027, fixarà l’edat de jubilació, per cobrar tota la jubilació, als 67 anys (si mentrestant no la retarden més encara). Ara serà ja als 65 anys i sis mesos, i cada any anirà augmentant progressivament dos mesos. És una manera de tenir més temps per anar cobrant quotes empresarials i laborals, i menys temps per haver de pagar pensions.

Per poder jubilar-se als 65 serà necessari tenir 36 anys i sis mesos cotitzats a la Seguretat Social; és a dir, tres mesos més que fins ara. I encara hi ha un tercer ajust. Tant si la persona es retira als 65 anys i mig com si ho fa als 65, en el cas que pugui fer-ho, la Seguretat Social computarà per al càlcul de la pensió els últims 21 anys cotitzats, un any més que fins a l'arribada de 2018. Tres canvis que, en resum, impliquen treballar més i cobrar menys, una vegada acabada la vida laboral.

Actualment l’atur s’ha situat a un nivell estadísticament favorable. Després de quatre anys guanyant afiliació, el ritme no baixa i la Seguretat Social segueix guanyant cotitzants amb ocupació a una velocitat alta. Segons això, per què les pensions diuen que no són sostenibles? O és que el problema és la qualitat del treball que s’ha fomentat, incentivat fiscalment i presumit de la seva creació?

Cinc anys després de la reforma laboral del PP de febrer de 2012, les dades confirmen que dels gairebé 1,4 milions de llocs de treball creats en els anys 2014, 2015 i 2016, al voltant d'un terç de la nova ocupació es va deure al fet que el conjunt dels ocupats ara treballen menys hores i amb salaris més baixos: jornada laboral curta, proliferació dels contractes a temps parcial, curta durada dels contractes… Això significa que cotitzen menys, l’empresa cotitza menys i per tant la Seguretat Social ingressa menys.

- Però…, i el Fons de Reserva, no es va crear per a fer front a una situació com l’actual?

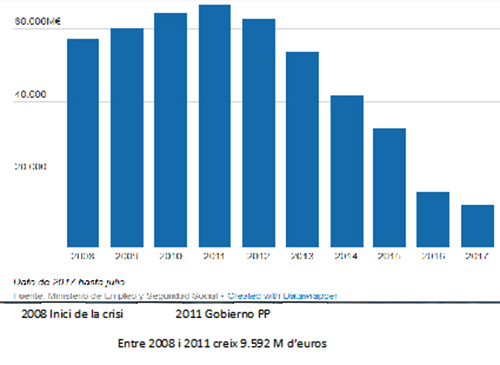

Podem dir que no en queda res de res, i que per pagar la darrera paga extraordinària als pensionistes ha calgut demanar un préstec. El Fons de Reserva, la guardiola de les pensions, tenia 60.000 M d’euros quan el PP va entrar al govern espanyol, una xifra més de set vegades superior a la que hi ha ara, que no arriba als 7 M d’euros. (imatge1).

De la Guardiola, dels Fons de Reserva, no ens en podem fiar. Però, si hi ha menys atur, més persones cotitzant, per què no es recupera la situació? L’atur es situa al voltant del 17%. L’any 2009, amb aquest tant per cent, els números sortien i la Guardiola creixia: per què ara no? Des que es va aplicar la reforma laboral del PP la destrucció de llocs de treball i l'augment de l'atur han impulsat pitjors condicions laborals per a aquells que no han perdut la feina o han sigut contractats durant la incipient i lenta recuperació. Això es concreta en més precarietat, més temporalitat, pitjors jornades, treballs menys qualificats i salaris més baixos.

- Així, el futur de les pensions està sentenciat?

El govern espanyol afirma que es continuaran pagant sense problemes, però aquesta no és la opinió de la Comissió Europea: les pensions, a Espanya podrien arribar a l’extrem que les properes generacions cobressin de pensió menys de la meitat del seu últim sou. De fet, el govern espanyol va admetre, fa uns mesos, que l’import de les pensions pot caure fins un 40% d’aquí al 2060.

- Tu deies que el futur pot ser encara pitjor, si no prenem consciència de la situació, i actuem en conseqüència. Què hi vols fer? Si no és subscriure un pla de pensions privat...

En parlem un altre moment? Abans de prendre aquesta decisió, mirarem altres possibilitats.

Llorenç Guasch

Iaioflautes Garraf Marea Pensionista del Garraf

Més informació

A Eix Diari creiem que un periodisme de proximitat, independent i sense pressions és més necessari que mai. La nostra feina és explicar el que passa al teu voltant amb rigor i compromís, però només és possible amb el suport dels nostres lectors.

Si valores la nostra feina i vols que continuem oferint informació lliure i plural per a tot el territori, fes-te subscriptor avui. El teu suport fa la diferència.

Subscriu-te ara!Però si ara no et pots subscriure i vols seguir al dia de les notícies més importants, uneix-te als nostres canals:

Segueix-nos a WhatsApp! Segueix-nos a Telegram!També pots escollir Eix Diari com a font preferida de Google i no perdre't les nostres notícies